FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

O total das exportações dos nove primeiros meses do ano cafeeiro de 2006/2007 (outubro - junho), portanto, foi estabelecido em 73,56 milhões de sacas, correspondendo a um aumento de 14,45% em relação ao total exportado no mesmo período cafeeiro de 2005/06, de 64,27 milhões. Simultaneamente, houve um aumento do consumo em diversos países exportadores. De acordo com o último relatório da Associação Brasileira da Indústria de Café (ABIC), entre maio de 2006 e junho de 2007 o consumo interno no Brasil foi de 16,90 milhões de sacas, contra 15,95 milhões no mesmo período de 2005/06.

Uma dinâmica semelhante pôde ser observada no consumo interno de vários outros países produtores, em particular Costa Rica, Etiópia, Índia, Indonésia e Uganda. Nos países importadores, terminou há pouco a primeira fase do Programa "Café e Saúde" iniciado pela Organização e o setor privado, com a participação da Finlândia, Itália, Países Baixos, Reino Unido e Rússia. Estão quase concluídas discussões para inclusão da Espanha e Portugal no programa antes do final de 2007. A inclusão da Alemanha é aguardada para princípios de 2008. Convém notar que a França lançou seu próprio programa de informação sobre os efeitos positivos do café para a saúde. Todas essas atividades contribuirão para manter o dinamismo do mercado cafeeiro.

Evolução dos preços

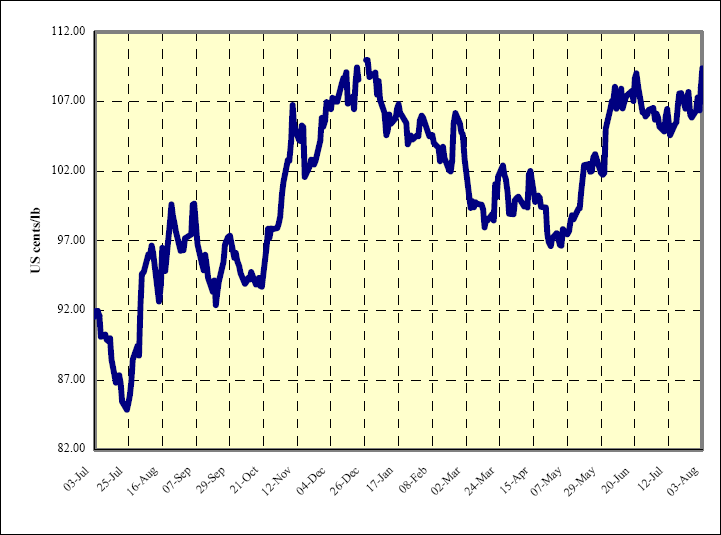

A despeito de uma pequena correção, em julho os preços do café se mantiveram firmes. A média mensal do preço indicativo composto da OIC foi de 106,20 centavos de dólar dos EUA por libra-peso (US$ 140,49/sc de 60kg), contra 107,03 (US$ 141,58/sc) em junho. Essa pequena correção baixista em relação aos níveis de junho foi registrada pelos quatro grupos de café. O gráfico 1 ilustra a evolução do preço indicativo composto diário da OIC desde 3 de julho de 20061.

Gráfico 1: Preço indicativo composto diário 3 de julho de 2006 a 6 de agosto de 2007.

Clique no gráfico para ampliá-lo.

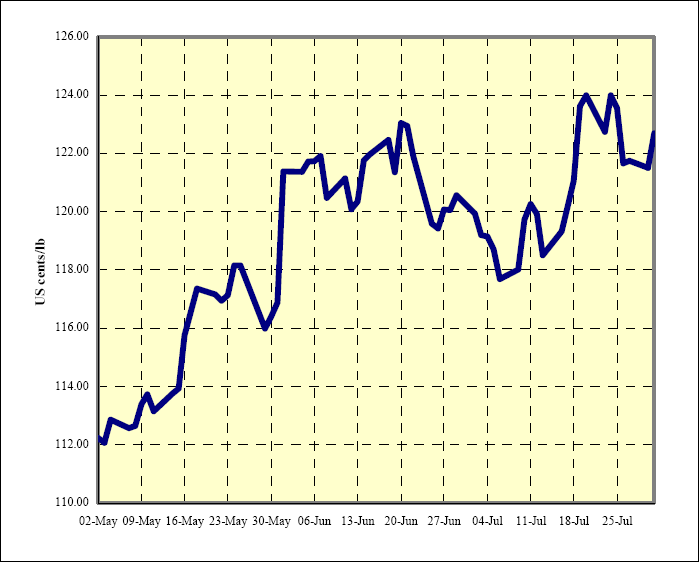

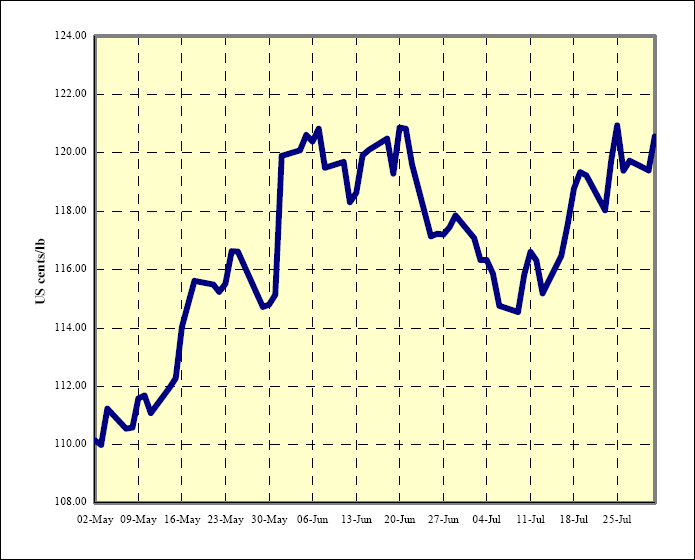

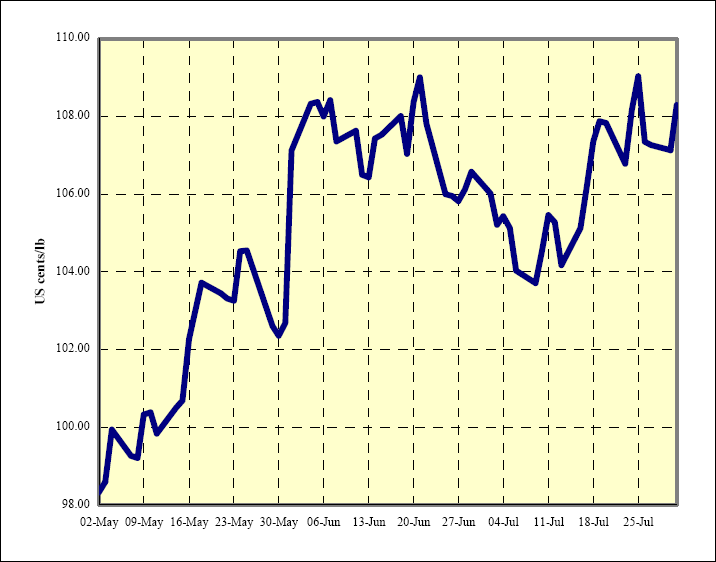

Os gráficos 2 a 5 ilustram a evolução dos preços indicativos diários dos quatro grupos de café desde 2 de maio de 2007.

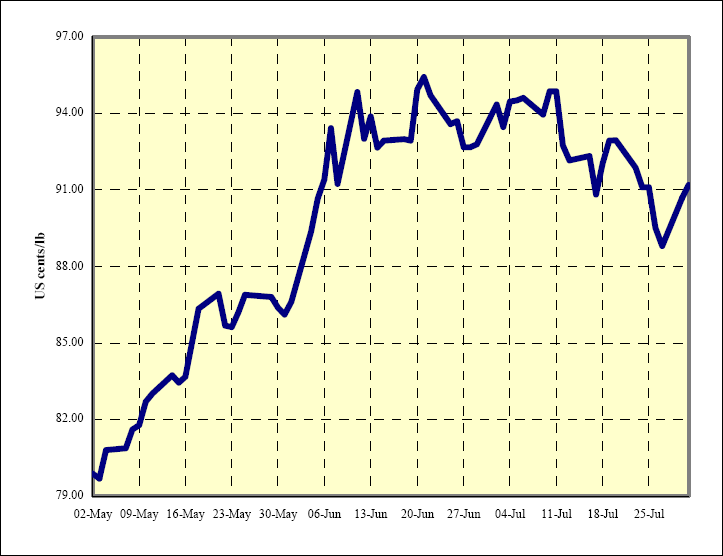

Gráfico 2: Preços indicativos diários dos Suaves Colombianos 2 de maio a 31 de julho de 2007.

Clique no gráfico para ampliá-lo.

Gráfico 3: Preços indicativos diários dos Outros Suaves 2 de maio a 31 de julho de 2007.

Clique no gráfico para ampliá-lo.

Gráfico 4: Preços indicativos diários dos Naturais Brasileiros 2 de maio a 31 de julho de 2007.

Clique no gráfico para ampliá-lo.

Gráfico 5: Preços indicativos diários dos Robustas 2 de maio a 31 de julho de 2007

Clique no gráfico para ampliá-lo.

Fatores fundamentais do mercado

As últimas revisões dos dados disponíveis à Organização apontam para uma produção total de 121,43 milhões de sacas no ano-safra de 2006/07, contra 110,34 milhões em 2005/06. Não alteramos nossa estimativa de 112 milhões de sacas para a produção total do ano-safra de 2007/08, recordando que a safra começa em outubro próximo em muitos países exportadores, mas já começou no Brasil e em alguns outros países. Essa queda da produção total está essencialmente ligada a uma produção brasileira quase 25% menor que no ano-safra de 2006/07, segundo as estimativas oficiais.

Em junho de 2007 as exportações caíram 8,67%, somando 8,01 milhões de sacas, contra 8,77 milhões em maio. As exportações cumulativas dos nove primeiros meses do ano cafeeiro de 2006/07 (outubro de 2006 - junho de 2007) somaram 73,56 milhões de sacas, representando um aumento de 14,45% em relação às do mesmo período do ano cafeeiro de 2005/06, que somaram 64,27 milhões.

O aumento das exportações foi muito mais expressivo no caso dos Robustas e no caso dos Naturais Brasileiros. Convém notar que o total exportado nos 12 meses entre julho de 2006 e junho de 2007 foi de 97,33 milhões de sacas, representando um aumento de 14,90% em relação ao do mesmo período de 2005/06, que foi de 84,71 milhões.

Em 2006 o consumo mundial foi de 119,43 milhões de sacas. Em vista do aumento do consumo em alguns países produtores e dos programas de informação sobre os efeitos do café para a saúde iniciados em certos países importadores, em 2007 o consumo mundial deve ultrapassar 120 milhões de sacas.

Concluindo, eu gostaria de sublinhar que os preços continuam firmes a despeito do ritmo mais lento das atividades de torrefação durante o verão e do afastamento da possibilidade de grandes problemas climáticos. Outras notícias animadoras são o vigor do consumo e a continuação de programas voltados para a expansão desse consumo em muitos países.

As informações são da OIC.