FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Na verdade, apesar da disponibilidade de volumes consideráveis de robusta do Vietnã, parte desse café não alcança os padrões de qualidade que o preparo das mesclas normalmente exige. O governo vietnamita anunciou novas medidas para controlar a qualidade das exportações de café. No caso dos arábicas, a alta de preços foi relativamente modesta. Os ajustes dos dados relativos aos estoques e das estimativas da safra de 2007/08 do Brasil não causaram um impacto perceptível na evolução dos preços.

Na seqüência de um levantamento detalhado dos armazéns do setor privado, as autoridades cafeeiras do país revisaram sua estimativa dos estoques finais, em 31 de março de 2007, para 19,4 milhões de sacas, 17,6 milhões das quais em poder do setor privado e 1,8 milhão, do setor público. As exportações efetuadas nos primeiros oito meses do ano cafeeiro de 2006/07 (outubro de 2006 - maio de 2007) totalizaram 65,87 milhões de sacas, representando um aumento de 16,5% em relação ao total exportado no mesmo período no ano cafeeiro de 2005/06.

Evolução dos preços

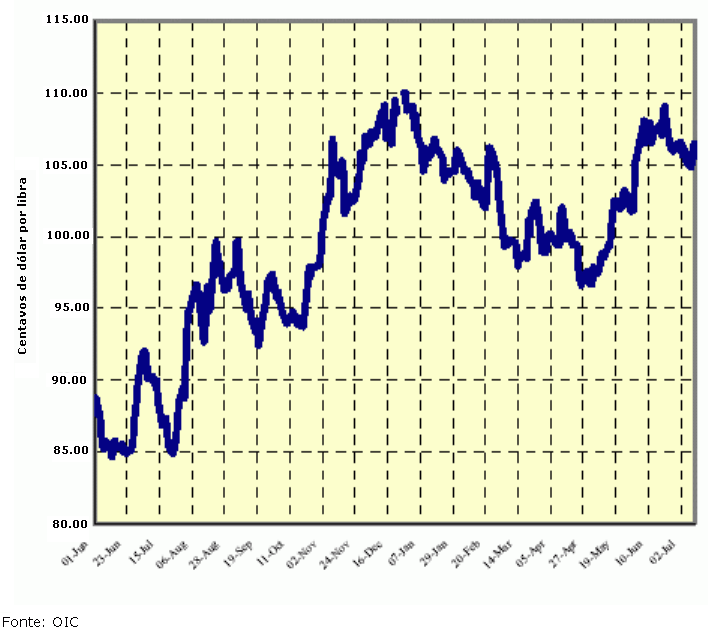

A relativa firmeza dos preços do café persistiu em junho. A média mensal do preço indicativo composto da OIC foi de 107,03 centavos de dólar dos EUA por libra-peso, representando uma alta de 6,93% em relação a maio. Em relação a maio, os preços dos quatro grupos também subiram sem exceção. Notar a situação específica dos preços dos robustas, que prosseguiram em alta vigorosa, reduzindo em 41,3% seu diferencial com os preços dos ´outros suaves´ em relação a janeiro 2007.

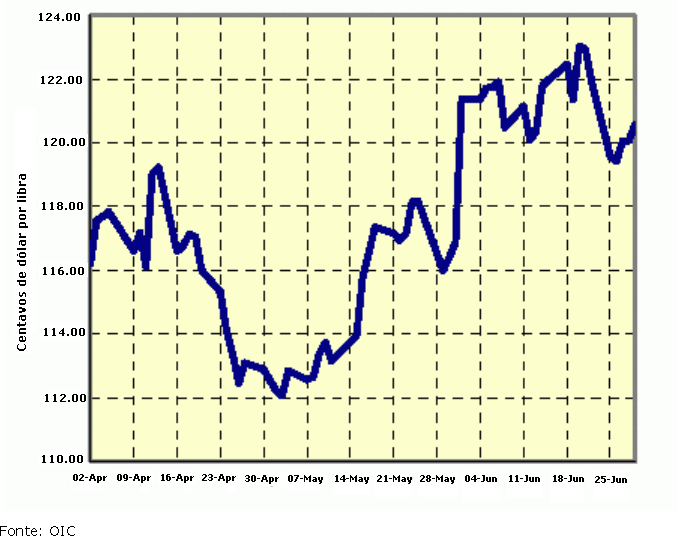

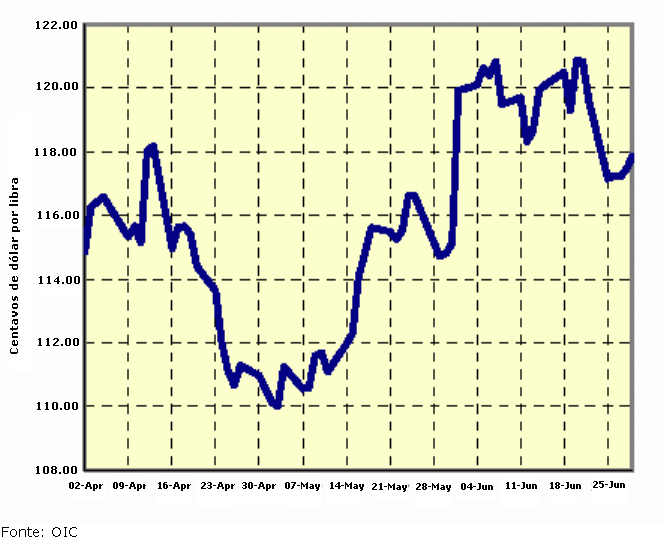

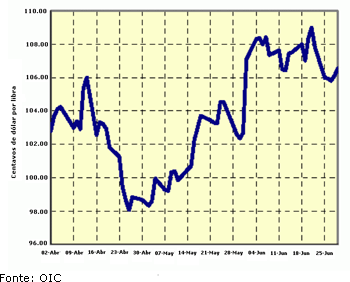

O gráfico 1 mostra a evolução do preço indicativo composto diário da OIC a partir de 1º de junho de 2006. Os gráficos 2 a 5 mostram a evolução dos preços indicativos diários dos quatro grupos de café a partir de 2 de abril de 2007.

Gráfico 1 - Indicador composto diário da OIC, de 2 de junho de 2006 a 12 de julho de 2007

Clique no gráfico para ampliá-lo.

Gráfico 2: Indicador diário para ´suaves colombianos´, de 2 de abril a 29 de junho de 2007

Clique no gráfico para ampliá-lo.

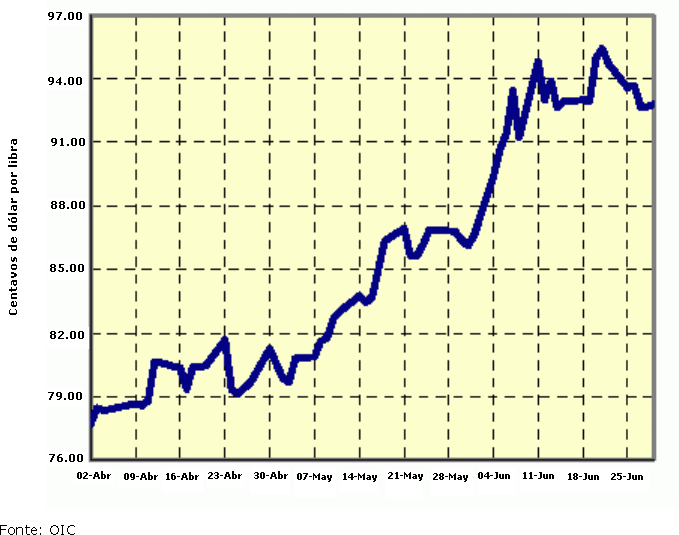

Gráfico 3: Indicador diário para ´outros suaves´, de 2 de abril a 29 de junho de 2007

Clique no gráfico para ampliá-lo.

Gráfico 4: Indicador diário para ´naturais brasileiros´, de 2 de abril a 29 de junho de 2007

Clique no gráfico para ampliá-lo.

Gráfico 5: Indicador diário para robustas, de 2 de abril a 29 de junho de 2007

Clique no gráfico para ampliá-lo.

Fatores fundamentais do mercado

A safra de 2007/08 já começou, no Brasil e na Indonésia em particular. As estimativas das autoridades brasileiras apontam para uma produção de cerca de 32,1 milhões de sacas, sendo 22,3 milhões de arábicas e 9,8 milhões de robustas. A produção de arábicas ficará mais de 32% aquém do volume alcançado no ano-safra de 2006/07, devido ao ciclo bienal que tipifica a produção brasileira.

Estou mantendo minha estimativa de uma produção mundial de 112 milhões de sacas no ano-safra de 2007/08. No caso do ano-safra de 2006/07, a produção total deve girar em torno de 121,6 milhões de sacas.

Em maio de 2007 as exportações somaram 8,90 milhões de sacas, elevando o acumulado das exportações dos oito primeiros meses do ano cafeeiro de 2006/07 (outubro de 2006 - maio de 2007) a 65,87 milhões de sacas. Esse volume representa um aumento de 16,49% em relação ao do mesmo período de 2005/06. Houve um aumento expressivo (+28,35%) das exportações de robustas, que somaram 23,90 milhões de sacas no período, contra 18,62 milhões no mesmo período de 2005/06.

As exportações de arábicas só aumentaram 10,68%, passando de 37,92 milhões de sacas nos oito primeiros meses do ano cafeeiro de 2005/06 a 41,97 milhões no mesmo período de 2006/07.

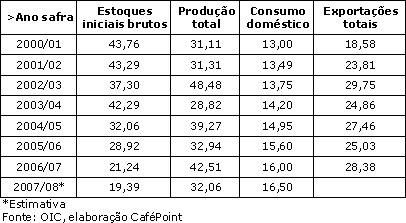

Quanto aos estoques do Brasil, recebi informações oficiais com dados da agência especializada do Ministério da Agricultura, a Conab, a qual, para estimar o volume dos estoques iniciais do ano-safra de 2007/08, fez há pouco um levantamento circunstanciado dos estoques que o setor privado mantém em seus armazéns. Houve uma correção substancial das avaliações anteriores. A tabela 1 indica as cifras revisadas relativas aos estoques, em 31 de março de 2007, bem como à produção, ao consumo interno e às exportações a partir do ano-safra de 2000/01.

Tabela 1: Brasil: estoques, produção, consumo doméstico e exportações - ano safra 2000/01 a 2007/08 em milhões de sacas

Da tabela 1, se depreende que os estoques do Brasil diminuíram 56% desde o ano cafeeiro de 2000/01. Como na maioria dos países exportadores o ano cafeeiro termina em setembro, voltarei a tratar deste assunto quando receber as informações pertinentes.

Informações disponíveis sobre os estoques de café verde nos países importadores, nos portos francos inclusive, indicam um total de 19 milhões de sacas. O consumo mundial continua sólido, em função, sobretudo, da dinâmica que se observa nos novos países membros da União Européia e em alguns países exportadores.

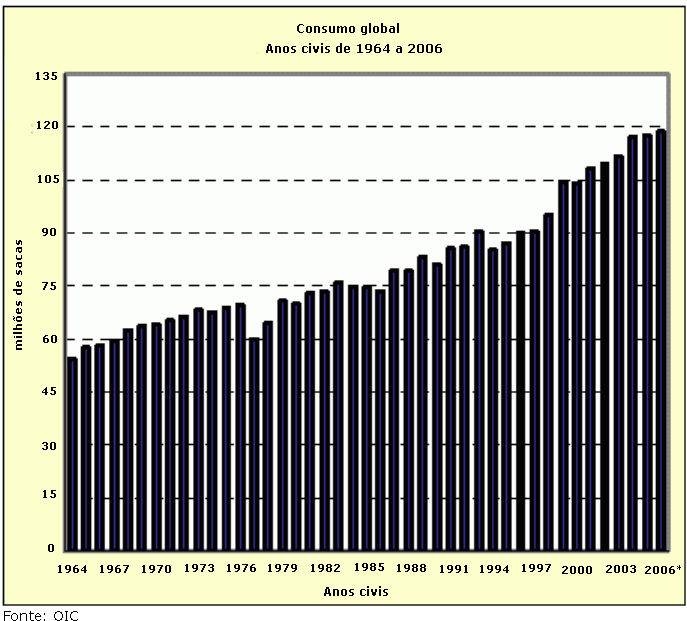

De 109,46 milhões de sacas em 2002, estima-se que o consumo mundial aumentou para 118,76 milhões em 2006, a uma taxa média anual de crescimento de 1,42%. Em 2007 ele poderá alcançar 120 milhões de sacas. O gráfico 6 mostra a evolução do consumo mundial desde 1964.

Gráfico 6: Consumo mundial de 1964 a 2006

Clique no gráfico para ampliá-lo.

Convém observar em conclusão que, embora em junho os preços de todos os grupos de café tenham aumentado, nos quatro últimos meses a persistência da tendência altista dos preços dos robustas foi notável. As exportações do grupo cresceram, mas houve alguns problemas quanto à qualidade. Por outras palavras, a oferta de robustas de boa qualidade está abaixo da demanda.

As informações são da OIC.