FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

FAÇA SEU LOGIN E ACESSE CONTEÚDOS EXCLUSIVOS

Em princípio de 2006 toda a comunidade cafeeira ficou surpresa com a ocorrência do fenômeno que foi denominado como ´coração negro´. Segundo o informativo da COCAPEC, a sintomatologia do problema consistia em ´o pedúnculo e o grão de café externamente apresentavam-se absolutamente normais sem necrose mas ao cortar o grão verificava-se que as lojas estavam parcialmente ou totalmente enegrecidas. Após análise por fisiologista, diagnosticou-se que a ocorrência dessa necrose era derivada das altas temperaturas acompanhadas de veranico, comprometendo os processos fisiológicos e metabólicos envolvidos na divisão e expansão celular. Na fase de expansão, é freqüente a ruptura de membranas e paredes celulares, culminando em necrose total.´

Esse fenômeno, que inicialmente chegou a ser confundido com uma deficiência nutricional, assustou os cafeicultores da Mogiana e sul de Minas. Porém, a exceção dos fisiologistas, ninguém ainda se deu conta que aqueles frutos que necrosaram foram apenas a ponta do iceberg, pois nesse mesmo momento a planta estava em fase de diferenciação celular para preparar as próximas flores que resultaram na atual minguada safra de arábica.

No princípio de 2007 começou dentro da planta novo momento de diferenciação celular para a geração das flores que formarão a safra 2007/08 (ano-safra). O estancamento ocorrido na preparação das flores da safra anterior deverá levar a uma super-indução floral em 2007, facilitada pelo fato de que houve restabelecimento do balanço hídrico dos solos após a ocorrência de pesadas chuvas em todos os principais cinturões cafeeiros.

Segundo fisiologista ouvido, as rosetas poderão facilmente contar com 70 flores, mesmo conhecendo de antemão que não mais que 20 a 25 delas se converterão em frutos. Assim, excetuando-se a eventual ocorrência de severos distúrbios climáticos (fator descartado pelas últimas ocorrências como as intensas chuvas de meados de julho e a potência da massa polar sem impacto sobre as lavouras), qualquer previsão de produção inferior a 55 milhões de sacas poderá ser tomada no mínimo como conservadora.

A possibilidade que tal fenômeno se concretize já exibe os primeiros sinais de que a lavoura realmente ensandeceu: flores surgindo antes do início da primavera e noutras situações gemas produtivas no lugar de botões florais. Alguns desses sintomas foram relatados e esclarecidos em artigo divulgado pelo Consórcio Brasileiro de Pesquisa e Desenvolvimento do Café (CBP&D-Café).

Os gestores da política cafeeira devem iniciar imediatamente a elaboração de políticas que se antecipem à estrondosa safra que se estará colhendo no próximo ano. A reconhecida criatividade brasileira terá que ser exercitada ao máximo para assegurar que os cafeicultores não amarguem mais um ano sem nenhuma rentabilidade com a exploração da cultura.

Análise de mercado

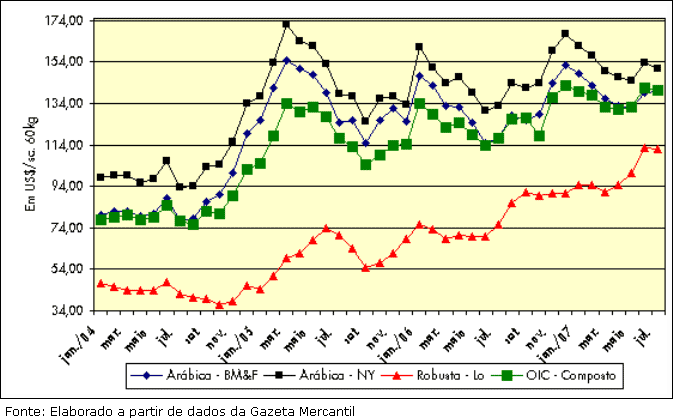

Em julho, houve ligeira retração nas cotações nos diferentes mercados tanto para arábica como para o robusta. Em Nova Iorque (Contrato C para a 2ª posição), por exemplo, a cotação média de junho foi de US$ 153,94/saca 60kg que, frente aos US$ 150,49/saca 60kg, representa decréscimo de -2,24% no mês. Esse novo declínio na cotação média amplia ainda mais as perdas acumuladas no ano que já alcançam os -11,05%. As menores cotações podem refletir a previsão dos traders internacionais de que as chuvas ocorridas ao longo de julho tenham afastado a alarmante estiagem até então vivenciada nos principais cinturões cafeeiros do Brasil, embora a colheita pode ficar aquém das previsões, pois surgem informações de quebra de renda no beneficiamento do produto (Figura 1).

Por sua vez, na bolsa de Londres, as cotações médias do robusta, em junho de 2007, registraram queda menos significativa de apenas 0,69% quando comparadas ao mês anterior. Diferentemente do arábica, em 2007, o robusta em Londres exibe ganho na cotação média de 21,77%, enquanto nos últimos doze meses, os ganhos acumulados pelo produto superaram os 40%. Nem mesmo os recordes de embarques vietnamitas, registrados pela Organização Internacional do Café, e a expressiva colheita brasileira (acima de 10 milhões de sacas) impedem que as cotações do produto se mantenham pressionadas. Assim, essa ligeira queda não deve se repetir até que se inicie a comercialização da produção obtida da principal época de colheita vietnamita (de outubro a dezembro).

Figura 1: Cotações médias mensais do café em diferentes mercados de futuros (segunda posição) e da OIC-Composto Diário, janeiro de 2004 a julho de 2007.

Clique no gráfico para ampliá-lo.

No mercado de futuros da BM&F, para o arábica, houve um descolamento de Nova Iorque, uma vez que as cotações subiram 0,32% (contratos futuros de 2ª posição), estabelecendo a média de US$ 139,54/saca 60kg em julho de 2007. No ano, a queda acumulada foi de 8,85%, enquanto no somatório dos últimos doze meses, o produto manteve ganho favorável de 19,36%, ligeiramente acima dos ganhos observados no ano na bolsa de Nova Iorque (que exibe 14,21%).

Esse melhor desempenho das cotações no mercado interno pode ser resultante, por um lado, da pressão de compra por parte dos torrefadores visando o abastecimento do mercado interno e, por outro, da substancial baixa nos estoques (públicos, cooperativados e privados) comprovada inclusive por levantamento da Companhia Nacional de Abastecimento (Conab). O diferencial das cotações observadas entre a BM&F e Nova Iorque diminuiu substancialmente, situando-se no novo patamar dos US$ 11/saca, devido, em parte, à dificuldade dos exportadores em encontrar produto no mercado spot.

Pressionado pelas cotações do arábica, o indicador da Organização Internacional do Café (OIC-Composto diário) apresentou diminuição de 0,78% em relação à média da cotação de junho de 2007. No acumulado dos últimos 12 meses, esse indicador registra crescimento positivo de 19,23%, embora em 2007 apresente variação negativa de apenas 1,33%.

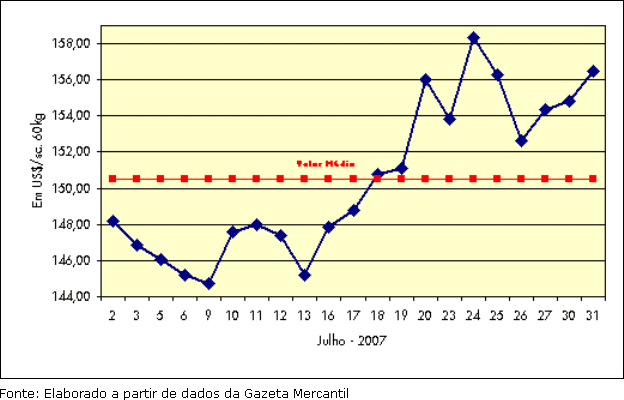

As cotações do arábica (contrato C, segunda posição, na bolsa de Nova Iorque) exibiram forte oscilação na primeira quinzena do mês para assumirem trajetória ascendente da segunda quinzena em diante. O valor médio do mês foi de US$ 150,49/saca flutuando entre o mínimo registrado de US$ 144,71/saca e o máximo de US$ 158,34/saca (Figura 2).

Figura 2: Cotações diárias na bolsa de Nova Iorque, para café arábica, contrato C, segunda posição, julho de 2007.

Clique no gráfico para ampliá-lo.

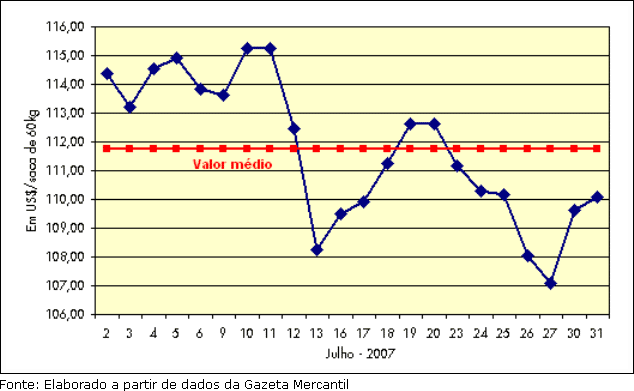

Em julho, no mercado de robusta da bolsa de Londres, observou-se na primeira semana relativa estabilidade nas cotações para em seguida ocorrer uma abrupta queda que se manteve até o final do mês, embora com algumas oscilações. A menor cotação foi de US$ 108,24/saca e a maior de US$ 115,26/saca com média do mês de US$ 111,73/saca (Figura 3).

Figura 3: Cotações diárias para o café robusta, segunda posição, na bolsa de Londres, julho de 2007.

Clique no gráfico para ampliá-lo.

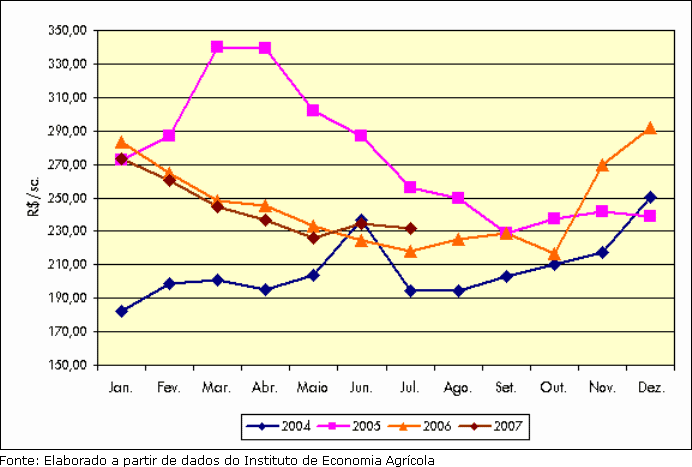

No mercado de café paulista, as cotações médias do arábica em julho (em R$/saca) subiram 1,65% em relação à média de junho. A operacionalização do Pepro para as vendas de café, aparentemente, possibilitou maior retenção do produto por parte dos cafeicultores. Frente a essa escassez o mercado passou a impulsionar os preços internos descolando-se da trajetória das cotações exibida por Nova Iorque. No acumulado dos últimos 12 meses, as cotações no mercado paulista ainda exibem ganho de 23%, ainda que se considere o recuo de 5,61% no ano (Figura 4).

Figura 4: Preços médios mensais recebidos pelos produtores de café arábica, estado de São Paulo, janeiro de 2004 a julho de 2007.

Clique no gráfico para ampliá-lo.

Escalada das exportações mundiais

A Organização Internacional do Café (OIC) divulgou o desempenho das exportações mundiais de café, que alcançaram 8,013 milhões de sacas de 60kg em julho, representando incremento de 3,64% em relação ao alcançado no mesmo mês do ano anterior. Nesse mês, dois comportamentos divergentes podem ser verificados pelos dados apresentados. Enquanto os cafés lavados e outros suaves apresentaram estabilidade ou queda nos embarques, os naturais e o robusta exibiram elevação, notadamente os naturais com 9,11% de crescimento dos embarques.

No sub-período out/06 a jun/07, a alta acumulada foi de 14,45% em relação ao mesmo período do ano anterior (out/05 a jun/06), atingindo um total de 84,71 milhões de sacas. Os embarques de robusta, principalmente oriundos do Vietnã, exibiram incremento de 24,58% na comparação entre os mesmos períodos. O avanço dos naturais, embora de menor monta, também foi expressivo totalizando aproximadamente 25,5 milhões de sacas no período (Tabela 1).

Tabela 1: Exportações de café, por tipo, para todos os destinos, junho de 2006 e de 2007, outubro de 2005 a junho de 2007 (em sacas de 60kg)

O declínio das cotações no primeiro semestre do ano reflete em parte uma grande transferência de estoques dos países produtores para os consumidores, que se soma ao período de baixa dentro do ciclo sazonal de consumo da bebida no hemisfério norte, onde, por razão das altas temperaturas, espera-se queda de 10% no consumo.

Performance dos embarques brasileiros no primeiro semestre de 2007

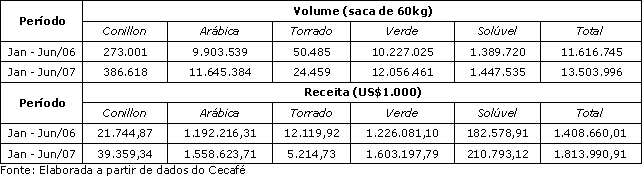

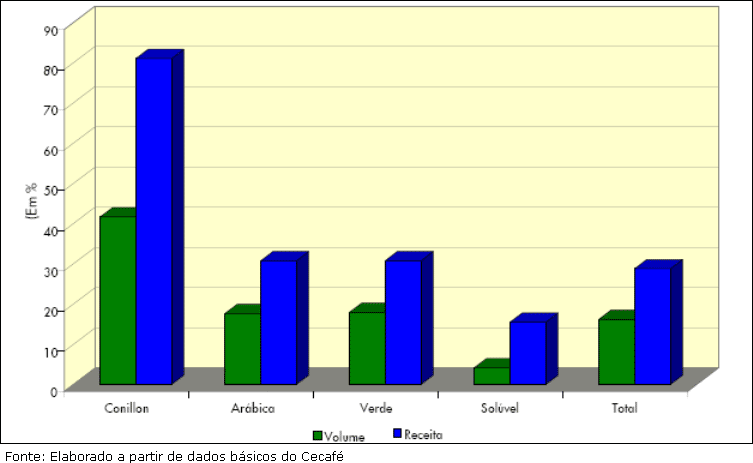

A performance dos embarques brasileiros de café, tanto em volume como em receita, no primeiro semestre de 2007, exibiu substancial avanço frente ao mesmo período do ano anterior. Em termos globais foram praticamente 2 milhões de sacas de aumento das exportações, representando mais de 28% de variação nas receitas cambiais (Tabela 2 e Figura 5). Todos os tipos exibiram variação positiva com destaque para o conilon, com mais de 80% de crescimento nas suas receitas, excetuando-se as transações envolvendo café torrado e moído, cujas estatísticas do Cecafé não refletem todos os negócios efetuados.

Tabela 2: Desempenho comparativo entre as exportações brasileiras de café, primeiro semestre de 2006 e de 2007.

Clique na tabela para ampliá-la.

Figura 5: Variação percentual das exportações brasileiras de café, primeiro semestre de 2006 e de 2007.

Clique no gráfico para ampliá-lo.

O excelente desempenho do comércio exterior de café brasileiro no primeiro semestre de 2007 deve arrefecer ao longo do restante do ano. A menor oferta, proveniente de um ano de safra pequena, e o aumento dos negócios no mercado interno reduziram os volumes disponíveis para que os exportadores continuem com o atual ritmo de transações com o exterior. Ademais, o enxugamento dos estoques públicos tornará ainda mais apertada a oferta com grande disputa entre industriais (torrefadoras e solubilizadoras) e exportadores pelos lotes oferecidos à comercialização.

Artigo publicado originalmente em www.iea.sp.gov.br.

Publicado no CaféPoint mediante autorização do autor.